Анализаторите от Института по пазарна икономика скочиха срещу готвените промени за новата акцизна рамка за иновативните „нагреваеми“ тютюневи изделия.

Икономистете посочват в позиция към медиите, че предложението на Министреството на финансите да се изравни акцизната ставка за цигарите и бездимните изделия е „безумна“.

„ Текущата акцизна рамка е добра и отговаря на практиките в Европа – ИПИ участваше в нейното приемане преди точно една година. Тогава представихме детайлно становище пред бюджетната комисия в парламента (линк по-долу), което в огромната си част беше прието от депутатите. Днес предложението, без аргументи, е акцизната рамка да се обърне надолу с главата.”, коментират от ИПИ.

Според мнението им: Облагането на късове е глупаво, изравнената ставка я няма никъде, а готвената промяна ще е по-скоро удар по иновациите и силен стимул за контрабандата.

През 2016 г. приходите от акциз върху тютюневите изделия в България достигнаха 2,3 млрд. лв. Само в периода 2014-2016 г. ръстът е с 29% или с цели 517 млн. лв. Традиционно у нас до 98-99% от общите приходи от акциз върху тютюневите изделия се генерират от цигарите. През последните години, обаче, приходите от акциза върху тютюн за пушене също нарастват и достигат 40 млн. лв. през 2016 г. За сравнение, те са под 1 млн. лв. през 2007-2008 г. и около 20-25 млн. лв. през 2010-2014 г. Понастоящем България има данъчен календар за акциза върху цигарите, с който страната трябва да достигне плавно и предвидимо минималните ставки, изисквани в ЕС до 2018 г., като на ниво ЕС не се очакват скоро нови изисквания за акциза върху традиционните тютюневи изделия.

Нови алтернативи за пушачите

Пазарът, обаче, става все по-отворен за различни нови алтернативи на тютюнопушенето, които в дългосрочен план могат да бъдат важни за фискалната политика. Иновативните тютюневи изделия, сред които са и т.нар. нагреваеми тютюневи изделия, трябва да бъдат обект на подходящо законодателно третиране и към тях следва да се прилага адекватна фискална рамка – нещо, което вече се случва в други държави в ЕС. Твърде възможно е още през 2018 г. в ЕС да започне да се обсъжда въвеждането на нови категории тютюневи изделия в европейското акцизно законодателство, които ще се отнасят към изделията без горене на тютюна, а именно нагреваемите тютюневи изделия.

В много държави в Европа вече са приети законодателни разпоредби, с което регулаторната рамка компенсира изоставането си в сравнение с бързото навлизане на новите изделия на пазарите. Поне девет държави-членки вече са въвели новата категория за нагреваемите тютюневи изделия в акцизното си законодателство, като са предвидили дефиниция и съответния данъчен режим за тях. Тези държави са Гърция, Хърватска, Италия, Латвия, Унгария, Португалия, Румъния, Словения и Словакия.

България също трябва да бъде готова да посрещне новите тютюневи изделия на вътрешния си пазар, като бързо приеме съответната фискална рамка. На базата на потенциала за намалена вреда от тези нагреваеми продукти в сравнение с обикновените цигари и като се вземат предвид практиките в много други държави-членки на ЕС, е необходимо да се допълни Закона за акцизите и данъчните складове с нови разпоредби, които да обхванат новите нагреваеми тютюневи изделия. За целта е нужно да се приеме конкретна дефиниция за тези продукти, подходяща данъчна основа и начална ставка на акциза.

Нагреваемите тютюневи изделия и регулацията им в България

Дефиниция

Дефиницията за нагреваемите тютюневи изделия трябва да дава яснота, че те се използват чрез нагряване на тютюна, а не чрез горене. При тях няма дим, тоест те са бездимни тютюневи изделия.

Данъчна основа

Тъй като новите нагреваеми тютюневи изделия се характеризират с голямо разнообразие, което се очаква да се увеличава в бъдеще с появата на още иновации на пазара, общата акцизна основа следва да стъпи на нещо, което обединява всички тези продукти. В случая това е тютюнът в тях, което пък предполага данъчната основа да е на база количеството тютюн в продукта, а не на база някакво друго свойство, което може да се различава и да няма значение от фискална или здравна гледна точка.

Или иначе казано :данъчната основа трябва да е върху количество тютюн, тъй като бездимните изделия са много различни по своя характер (някои са на късове, други са на капсули/тубички). На родния пазар тепърва ще навлизат различни продукти освен познатия вече iQOS. Това обуславя да се облага количеството тютюн в изделието, а не късовете. Такава е практиката в Европа (в т.ч. съседните Румъния, Гърция и Сърбия), така предложихме да е у нас и това беше прието преди година.

Акцизна ставка

Като си има предвид, че тези продукти все още предстои да навлязат на българския пазар, първоначалната данъчна тежест трябва да бъде възможно най-ниска-от една страна, за да се тества пазара, а от друга, за да се стимулира навлизането на по-малко вредни алтернативи на цигарите. Предвид факта, че предстои бъдещо хармонизиране на акциза за нагреваемите тютюневи изделия в ЕС след 2018 г., най-прагматичният подход за България е да се определи нулева ставка за нагреваемите тютюневи изделия в краткосрочен план.Акцизната ставка трябва е чувствително по-ниска спрямо цигарите – бездимните изделия съдържат тютюн (за разлика от електронните цигари), но липсата на горене обуславя по-ниския здравен риск и съответно по-ниската акцизна ставка.

В цяла Европа е нормално разликата между акцизната тежест върху цигара и бездимно изделие да е 3-4 пъти. Така например, отношението между акцизната тежест върху кутия цигари и кутия нагреваеми изделия (хийтс) е 3,8 към 1 в Румъния, 2,9 към 1 в Гърция, 8,2 към 1 в Сърбия. В България сега е 3,8 към 1, а предложението е то да стане 1 към 1 - такова чудо в Европа няма.

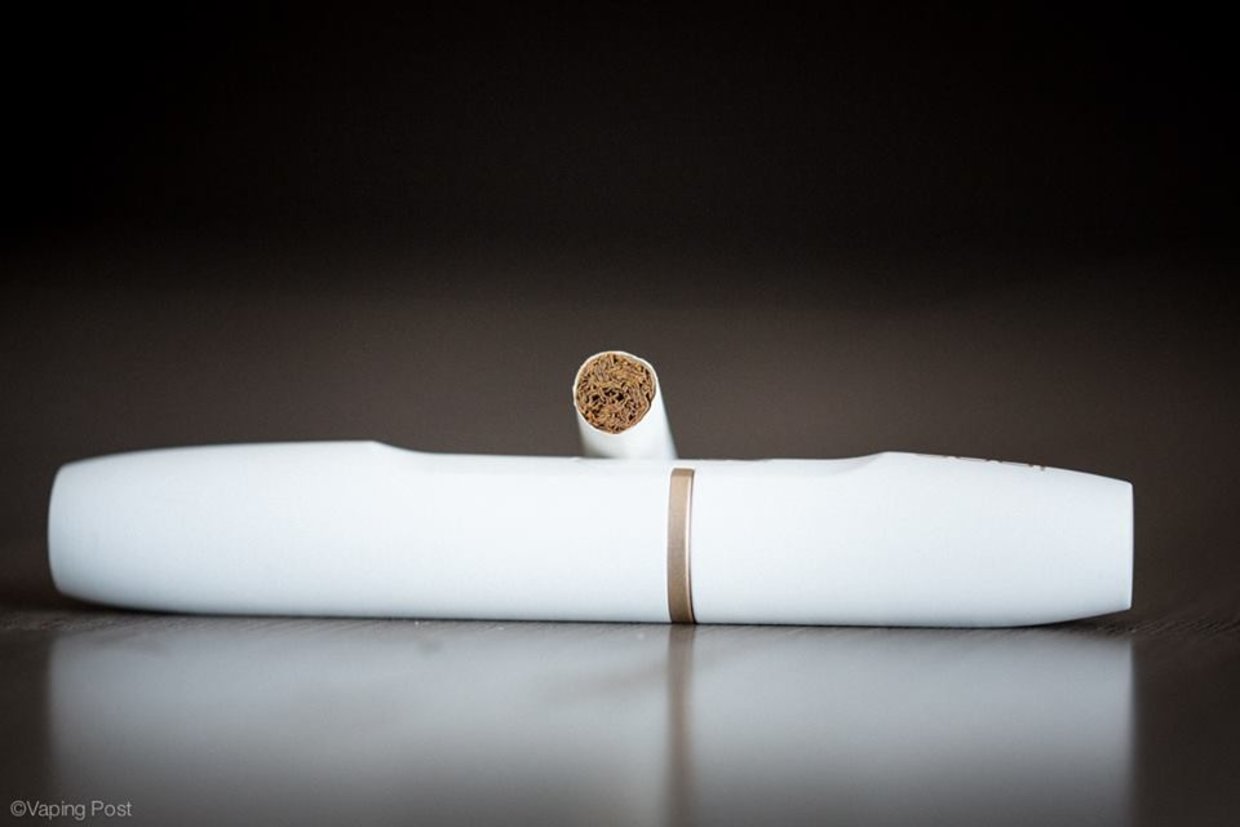

Какво представляват нагреваемите тютюневи изделия?

Нагреваемо тютюнево изделие е ново тютюнево изделие, което функционира на принципа на нагряване, а не на горене на съдържащия се в него тютюн. Нагретият тютюн не образува дим, а пара с тютюневи аромати и никотин. Макар че обикновено имат електронен елемент за нагряване, те са различни от добре познатите електронни цигари, тъй като съдържат тютюн.

При употребата им, вместо дим потребителите вдишват пара, като съставът ѝ е значително по-прост от дима при цигарите. При нагряването на тютюна се отделят значително по-малко вредни съставки в сравнение с пушенето.Тези продукти не са безвредни, но вече са налице надеждни научни доказателства, че при тях вредното въздействие е значително намалено в сравнение с традиционните цигари.

От регулаторна гледна точка това означава, че нагреваемите тютюневи изделия, при спазване на строги правила за въвеждането им на пазара, ще са предпочитана алтернатива от гледна точка на опазване на здравето. От фискална гледна точка това означава, че макар и да може да се наложи акциз на тези продукти, данъчната тежест следва да е доста по-малка от най-ниската такава за тютюневи изделия за пушене.

Удар по иновациите и силен стимул за контрабанда

Новото предложение на практика цели пълно ограничаване на навлизането на новите изделия на родния пазар. С новия акциз преминаването към бездимни изделия ще означава сериозно покачване на разходите за пушачите спрямо алтернативата – класическите цигари, което в местните условия би било непреодолима пречка. Разбира се тези, които вече имат устройството, ще си търсят евтини хийтс от Сърбия (тъй като разликата в цената би била двойна) и потенциално от Украйна (разликата в цената ще е 4-5 пъти).

В заключение ще добавим, че приходите от акцизи върху тютюневите изделия през първите пет месеца на 2018 г. в България са рекордни и достигат 923 млн. лв. (спрямо 848 млн. лв. за първите пет месеца на 2017 г.). Предвид това, трудно можем да отдадем предложената промяна на спад в приходите от акцизи.

Haskovo.net